휴마시스가 8월 3일(월) 29.69%에 상승 마감하면서 투자자들의 관심이 집중되고 있다. 휴마시스에 투자를 고민하는 분들이 있으리라 공감하고 있으며 이번 포스팅을 통해서 휴마시스라는 기업에 대해 참고할만한 정보를 얻어갈 수 있을 것이다. 개인적으로 보기에 8월 3일(월)까지 주가가 크게 상승했기 때문에 현재 진입하기에는 위험이 크다고 판단된다.

PER, PBR, ROE, EV/EBITDA, 부채비율

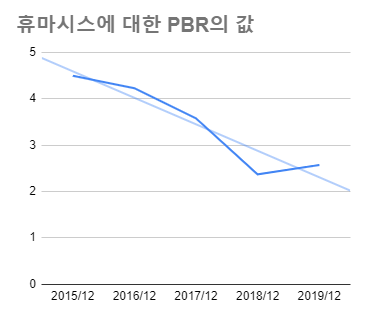

2019년 12월 기준으로

휴마시스의 PBR은 2.57, ROE는 -2.44%이다.

EV/EBITDA는 -114.24, 부채비율은 139.36%이다. PER은 확인되지 않았다.

(참고자료 : 네이버 금융)

휴마시스의 PBR 변화추이

휴마시스의 ROE 변화추이

휴마시스의 EV/EBITDA 변화추이

휴마시스의 부채비율 변화추이

휴마시스의 PBR와 ROE는 내려가는 추세이며, 부채비율은 상승선을 그리고 있다. PBR이 낮아지고 있는 건 긍정적인 신호이지만, ROE는 2017년부터 연이어 마이너스를 기록하고 있기에 수익성은 좋지 않다고 판단된다. EV/EBITDA는 하강하는 추세지만 마이너스를 기록해 하강한 것이므로 기업가치 판단지표로 쓰기에는 어려움이 있다. 오히려 마이너스를 기록한 것은 부정적인 신호이다. EBITDA가 마이너스를 기록했기 때문이다. EBITDA가 마이너스인 것은 영업을 통해 흑자를 내지 못하고 있다는 것으로 해석할 수 있다. 부채비율을 볼 때 재무구조는 안정적인 수준에 머무르고 있다.

용어 및 평가 기준은 아래 내용을 참고했다.

주가 변동성

휴마시스의 주가 변동성은 2020년 1분기에 들어서면서 꿈틀거리기 시작하다 2분기부터 갑작스런 상승세를 보이고 있다. 휴마시스의 현재 주가 변동성은 높다고 볼 수 있다.

장기 경제성

휴마시스는 여성 관련, 감염성 질환 및 암 진단시약 등의 신제품을 연구, 판매하는 회사이다.

2020년 4월에는 자사 항체진단키트 Humasis COVID-19 lgG/lgM을 미국에 공급이 가능해졌고, 6월에는 셀트리온과 코로나-19 항원진단키트 공동개발에 착수했다고 발표되었다. 휴마시스가 앞으로 역량을 집중하고자 하는 부분이 코로나-19 진단시약인 것으로 판단되는 부분이다.

휴마시스는 그 외에도 B형간염(HBV), C형간염(HCV), 후천성 면역 결핍증(HIV), 매독(Syphilis), 클라미디아(Chlamydia) 등 다른 감염성질환 검사에 필요한 진단키트를 개발한 바 있다.

현재로선 코로나-19 진단시약이 성공적으로 안착된다면 장기 성장성을 낙관할 수 있겠으나 그렇지 않다면 코로나-19 이전과 비슷한 수준을 유지할 것으로 판단된다.

경영진

휴마시스의 대표이사는 차정학이다. 차정학은 고려대 유전공학 석사 수료 후 유한양행에서 선임연구원으로 재직했다. 이후 2000년 휴마시스를 창업해 2009년부터 대표이사 자리를 맡고 있다.

경쟁사 재무지표 비교

생명과학도구 및 서비스 업종에서 휴마시스의 경쟁사는 엔케이맥스, 랩지노믹스, 바디텍메드 및 크리스탈로 확인되었다. ROE로 볼 때 휴마시스는 중간 수준에 머무르고 있으며 PBR은 5개 기업 중 두번째로 낮다. 부채비율은 5개 기업 중 가장 높다.

2020년 8월 4일 휴마시스 펀더멘털 비교(출처 : 네이버 금융)

종합평가

*개인적인 의견이므로 참고만 하길 바란다.

휴마시스는 코로나-19 진단키트 개발에 뛰어들면서 주가가 급등하는 현상을 보였다. 이 추세가 유지될지 여부는 휴마시스의 실질적인 성과 달성 여부에 달려있다. 이미 많이 상승한 상태이기 때문에 현재 뛰어들기에는 무리가 있으며 성과를 정확히 예측한 후 투자를 결정하는 게 안전하다고 생각한다.