7월 31일(금) 드림텍의 주가가 3,550원 상승 마감을 하면서 투자자들의 관심이 집중되고 있다. 7월 16일(목) 드림텍의 심전도 패치가 미FDA 승인을 얻는 등의 호재가 상승 유인으로 작용한 것으로 판단된다.

향후 드림텍의 주가 전망에 대해 궁금한 분들이 있으리라 공감한다. 이번 포스팅을 통해 드림텍의 투자지표, 장기 경제성, 경영진 등 관련 정보를 참고할 수 있을 것이다. 헬스케어 기업으로 재평가받는 드림텍의 앞으로의 전망이 기대되며, 투자지표까지 매력적으로 따라준다면 장기적으로도 투자가치가 충분한 기업이라고 생각한다.

PER, PBR, ROE, EV/EBITDA, 부채비율

2019년 12월 기준으로

드림텍의 PER은 16.11, ROE는 13.24%, PBR은 1.85이다.

EV/EBITDA는 8.27, 부채비율 70.55%이다.

(참고자료 : 다음 금융)

드림텍의 PBR 변화추이

드림텍의 ROE 변화추이

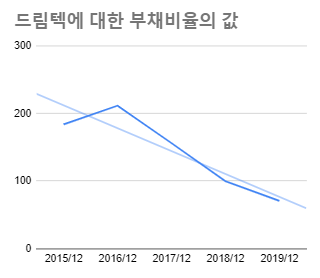

드림텍의 부채비율 변화추이

드림텍의 ROE는 오르는 추세를 보이고 있으며, 부채비율은 하향선을 그리고 있다. 두 지표의 흐름은 긍정적이다. PBR은 1.85로 저평가까진 아니며 앞으로 추이를 더 살펴봐야 하겠다. PER 및 EV/EBITDA도 또한 다소 높은 편이다.

용어 및 평가 기준은 아래 내용을 참고했다.

주가 변동성

드림텍의 주가변동성은 2020년부터 다른 변화 양상을 보이기 시작했다. 3년 중 최저점을 2020년 1분기에 찍었고 최고점을 7월 말에 돌파했다. 2020년에 모두 일어난 일로서 변동성이 과거에 비해 커졌음을 알 수 있다.

장기 경제성

드림텍은 IT기기에 들어가는 PBA모듈을 개발 및 공급하는 사업과 생체인식모듈 등에 IT기술을 접목시킨 제품 및 모듈을 개발 및 공급하는 BHC사업, 자동차 전장 부품 및 광학센서류 등을 개발 및 공급하는 AES사업을 수행하고 있다. IT와 관련해서 다양한 분야에 진출해 있음을 알 수 있다.

드림텍의 연결대상회사로 (주)나무가, Dreamtech Vietnam Co., Ltd., Jiangsu Dreamtech Electronic Co., Ltd., 엑센도(주), Dreamtech Electronics India Private Limited가 있다. (주)나무가를 제외한 나머지 4개 회사는 비상장이다. 연결대상회사로 볼 때 베트남, 중국, 인도에 자회사를 보유하고 있음을 알 수 있다. 특히 2019년 12월에 (주)나무가의 최대주주가 되면서 카메라 모듈 제조 및 판매에도 역량을 확보한 것으로 판단된다.

최근 드림텍은 코로나 19 감염 여부를 가려내는 전자코 솔루션 공동개발, 심전도 패치 KGMP 인증 획득, 원격진료용 심전도 패치 미FDA 승인 등의 건으로 헬스케어 기업으로 변모하고 있다. 그래서인지 바이오인식 테마 상승에 따라 주가가 오르는 경향을 최근 몇 달간 보여주고 있다.

경영진

드림텍의 대표이사는 김형민이다. 40대의 젊은 나이로 전무에서 대표이사로 선임되었다. 김형민은 펜실베니아대학교에서 경영학 석사를 마치고 외환은행, 리만브라더스, 오라이언앤컴퍼니, 브룩데일파트너스 등을 거쳐 드림텍의 관리본부장으로 5년 가량 업무를 수행했다. 김형민 이전 대표이사였던 김학섭은 삼성 출신으로 드림텍을 삼성전자 협력업체 위치까지 끌어올리는데 공헌했으며, 김형민은 바이오 및 IT 신사업에 역량을 발휘하고 있다.

경쟁사 재무지표 비교

드림텍의 업종은 핸드셋(WIX 기준), 전기전자(KRX 기준)으로 분류되어 있으며 핸드셋 업종에서 드림텍의 경쟁사는 영풍, 와이팜, 엠씨넥스, 파트론으로 확인되었다. 자산총계로 본 회사 규모는 5개 기업 중 4위에 머물러 있으며, ROE는 비교적 낮은 편이다. PER은 5개 기업 중 상위에 있으며, PBR은 중간 수준에 있다.

2020년 8월 1일 드림텍 펀더멘털 비교(출처 : 네이버 금융)

종합평가

*개인적인 의견이므로 참고만 하길 바란다.

드림텍은 작년에 상장한 이후 (주)나무가 인수하는 등 진취적인 사업 운영을 보이고 있다. 또한 앞으로 바이오 및 IT 신기술 부문에서 역량을 보일 것으로 기대된다. 투자지표도 개선되는 흐름을 보인다면 장기투자 면에서 긍정적으로 볼 수 있겠다.